¿Estás pensando en pagar tus deudas en cuotas mediante el plan de pago permanente de AFIP? Te mostramos los requisitos, qué obligaciones podrás incluir, cuáles quedan excluídas y mucho más.

¿Qué deudas se pueden incluir?

- ✔️ Deudas de impuestos y de seguridad social que estén vencidas o que venzan en el mes en que se presenta el plan de pagos, junto con sus intereses y multas.

- ✔️ Multas y cargos adicionales por impuestos a la importación o exportación, así como los intereses asociados.

- ✔️ Infracciones y sus intereses, pero no se reduce el monto de los intereses ni se eliminan las sanciones.

Exclusiones

No se pueden incluir en el régimen:

- ❌ Retenciones y percepciones impositivas o previsionales, ya sean practicadas o no, excepto:

- Las que se puedan incluir en el plan por deudas de fiscalización o en el plan especial.

- Los aportes personales de los trabajadores en relación de dependencia.

- ❌ Anticipos y pagos a cuenta.

- ❌ El IVA que se debe pagar por:

- Importaciones de servicios.

- Servicios digitales.

- Servicios realizados en el país por sujetos radicados en el exterior, incluso si el solicitante es un responsable sustituto.

- ❌ Aportes y contribuciones al régimen nacional de obras sociales, excepto los de monotributistas.

- ❌ Cuotas de las ART.

- ❌ Aportes y contribuciones para el personal de casas particulares.

- ❌ Cotizaciones fijas de trabajadores en relación de dependencia de monotributistas devengadas hasta junio de 2004.

- ❌ Aportes y contribuciones al RENATRE y RENATEA.

- ❌ Cuotas de planes de pago vigentes.

- ❌ Importes fijos mensuales del régimen simplificado del impuesto sobre ingresos brutos y de la contribución que afecta a la actividad comercial, industrial y de servicios.

- ❌ Impuesto interno a los cigarrillos y el impuesto adicional de emergencia sobre el precio final de venta de cigarrillos.

- ❌ Deudas regularizadas en planes de pago vigentes, excepto las que resulten de un ajuste por fiscalización.

- ❌ Deudas que se pueden regularizar a través del plan permanente para monotributo.

- ❌ Deudas incluidas en planes de pago caducos, salvo que provengan de un ajuste por fiscalización.

- ❌ Deudas incluidas en planes de pago caducos correspondientes al régimen actual o planes anteriores cuya caducidad ocurra a partir del 24 de enero de 2023, excepto los saldos que se puedan regularizar mediante el plan por deudas de fiscalización.

- ❌ Tributos y multas por infracciones al régimen de equipaje del Código Aduanero.

- ❌ Intereses, multas y otros costos relacionados con los conceptos anteriores, excepto intereses sobre capital cancelado de anticipos, pagos a cuenta, retenciones y percepciones.

Recuerda! Siempre es importante que te asesores por un contador ya que de no hacerlo, puedes cometer un error que te cueste mucho dinero.

¿Cómo pedir asesoramiento de un contador especializado?

Plan Primera Consulta al -80%

Primera consulta BONIFICADA en un 80%.

- ✅ Rápido, fácil y a través de WhatsApp o videollamada.

- ✅ Analizamos tu situación y te proponemos una solución a la medida.

Plan Consulta Especializada

- ✅ Nos planteas tu consulta y evaluamos tus necesidades.

- ✅ Emitimos un informe (SIN CARGO ADICIONAL) donde relevamos todos los aspectos importantes que detectamos como Deudas, Fiscalizaciones, Saldos a Favor, etc.

- ✅ En caso que decidas trabajar con nosotros, accedes a una bonificación extra en tu presupuesto.

Nota Importante: Por disposición del CPCE (Consejo profesional de ciencias económicas) no se nos permite publicar los montos de los honorarios, pero si tienes dudas, puedes contactarnos por WhatsApp y pedirnos tu presupuesto personalizado.

¿Cómo crear un plan de pagos permanente?

Para generar un plan de pagos permanente, deberás ingresar al servicio de «Mis facilidades» y seguir los pasos que te indicamos en nuestro artículo.

Características del plan de pagos permanente

Cantidad máxima de planes vigentes

- La cantidad máxima de planes, el porcentaje del pago inicial y la cantidad de cuotas dependen del tipo de contribuyente, su historial de cumplimiento fiscal y el tipo de deuda que quiera regularizar.

- Para determinar el máximo de planes permitidos para deudas generales, hay que restar del total establecido los siguientes planes:

- Planes vigentes por deudas generales que aún no hayan sido pagados en su totalidad o que estén caducos y presentados bajo esta norma.

- Planes caducos presentados por cualquier concepto bajo este régimen y los planes para ganancias y bienes personales, incluyendo el permanente y el permanente para monotributo, que hayan caducado en «Mis Facilidades» en los 12 meses anteriores a la fecha de la nueva presentación, incluido el mes actual.

Monto de cuotas

- Las cuotas serán mensuales, iguales y consecutivas, con un monto mínimo de $2.000 cada una.

- Si corresponde un pago inicial, este se calculará sobre la deuda consolidada, según el tipo de contribuyente y plan. El monto mínimo del pago inicial será de $2.000.

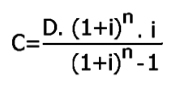

- La formula para el cálculo de las cuotas es la siguiente:

- C = monto de la cuota que corresponde ingresar

- D = monto total de la deuda consolidada, menos el pago a cuenta en caso que corresponda

- n = total de cuotas que comprenden el plan

- i = tasa de interés mensual de financiamiento

Tasa de interés de financiación

- La tasa de interés para financiar se aplicará según el tipo de contribuyente, su historial de cumplimiento y el plan elegido.

- Esta se calculará aplicando un porcentaje sobre la tasa de interés resarcitorio vigente a la fecha de consolidación del plan. Los porcentajes pueden variar entre el 50%, 60% o 100% de la tasa de interés resarcitorio vigente.

Pago inicial

- La fecha de consolidación de la deuda será la del día en que se realice el pago inicial o, si no se requiere un pago inicial, la de la presentación del plan.

- La confirmación del pago inicial enviará automáticamente la solicitud de adhesión al plan. Si no se requiere un pago inicial, se debe proceder con la presentación.

Perfil de cumplimiento

El perfil de cumplimiento de cada contribuyente se define según su comportamiento fiscal registrado en el «Sistema de Perfil de Riesgo (SIPER)»:

- Perfil de cumplimiento I: categorías A, B y C del SIPER.

- Perfil de cumplimiento II: categorías D, E y sujetos no categorizados en el SIPER.

Si todavía te quedan dudas, te invitamos a contactar a un contador especializado para evacuar todas tus consultas.